UNITI-Begleitpapier zur Studie von Porsche Consulting „Das Marktpotenzial von eFuels – Klimabeitrag und Erfolgsfaktoren des Hochlaufs“

Die Studie verdeutlicht, dass in Europa eine zukünftige schnelle und vollständige Marktdurchdringung batterieelektrischer Fahrzeuge (BEV), wie von der EU angenommen, aufgrund industrieller Engpässe in kritischen Antriebs- und Energielieferketten unwahrscheinlich ist.

Fahrzeuge mit Verbrennungsmotoren werden auch bis 2050 einen erheblichen Marktanteil verzeichnen. Flüssige erneuerbare Kraftstoffe wie E-Fuels können hier einen Beitrag zum Klimaschutz leisten.

Um den globalen Markthochlauf von E-Fuels anzureizen, müssen Maßnahmen auf der Angebots- und Nachfrageseite getroffen werden, damit Projektfinanzierungen attraktiver werden und Produktionskosten sowie Investitionsrisiken gesenkt werden können.

EU-Annahmen der zukünftigen Entwicklung der Antriebsarten im gesamten Verkehrsbereich der EU bis 2050:

Im Rahmen des Fit-for-55 Pakets wurde von der EU-Kommission 2024 ein Zukunftsbild in Form eines Szenarios für die zukünftige Entwicklung der Antriebsarten im gesamten Verkehrsbereich der EU bis 2050 erstellt.

Bis 2040 nimmt die EU-Kommission an, dass der Anteil von Fahrzeugen mit Verbrennungsmotoren (ICEVs) und Plug-in-Hybridfahrzeugen (PHEVs) in allen Mobilitätsbestandsflotten bis 2040 erheblich bleibt. In der Schifffahrt und der Luftfahrt wird prognostiziert, dass Verbrenner-Antriebe im Jahr 2040 mehr als 80 % der Bestandsflotte ausmachen, da alternative Antriebe technisch nur in wenigen Anwendungsfällen einsetzbar sind. Trotz einer angenommenen ambitionierten Elektrifizierung wird erwartet, dass ICE-Antriebe in Straßenmobilitätsflotten etwa 37 % der Pkw und bis zu 62 % bei Lkw und Bussen darstellen.

Es wird angenommen, dass bis 2050 ein BEV-Anteil von 80 % in der Pkw-Bestandsflotte und ein Anteil von 48 % in der Lkw- und Busbestandsflotte erreicht werden kann. Dafür müsste der BEV-Anteil bei den Pkw-Neuzulassungen bereits im Jahr 2034 bei 80 % liegen, bis 2030 müssten die BEV-Neuzulassungen auf 7,4 Millionen Pkw-Einheiten steigen – eine Verfünffachung der heutigen Zulassungszahlen. Im Lkw-Bereich wäre von 2030 bis 2035 eine Versiebenfachung bei den Neuzulassungen notwendig.

Auf eventuelle Risiken dieser Annahmen – beispielsweise in Form von Rohstoffknappheiten, potenziellen Engpässe in den kritischen Lieferketten oder Konsumentenverhalten – ist die EU in ihrem Szenario nicht eingegangen.

Studienergebnisse: Analyse möglicher industrieller Risiken in Antriebs- und Energieversorgungsketten:

Diese ambitionierten EU-Annahmen der Antriebsentwicklungen führen zu erheblichem Druck auf die Batterie- und die damit verbundenen Energiesystem-Lieferketten. Angenommene Hochlaufinitiativen in anderen Weltregionen könnten zu potenziell zusätzlichen Engpässen beitragen. Die Studienanalyse zeigt anhand von 27 kritischen Faktoren auf, dass das Risiko industrieller Engpässe, u. a. im Bereich der Batterien, erheblich sein könnte.

In der Batterielieferkette werden bis 2044 Engpässe erwartet, vor allem aufgrund begrenzter Lithium- und Nickelabbaukapazitäten, mit Defiziten von rund 30 % bzw. 20 % über den Zeitraum. Das führt zu einer Verringerung der Verfügbarkeit von BEVs.

Die Lieferketten für erneuerbaren Strom und Wasserstoff werden voraussichtlich bis 2035 unter Druck stehen, vor allem aufgrund des begrenzten Tempos bei Projektinstallationen innerhalb der EU. Zusätzlich könnten Einschränkungen bei der Stromnetzkapazität und der Wasserstoff-Transportinfrastruktur den Fortschritt weiter drosseln.

Zusätzlich muss berücksichtigt werden, dass regulatorische Rahmenbedingungen, geopolitische Entwicklungen, Verbrauchertrends, gesellschaftliche Akzeptanz und unvorhersehbare wirtschaftliche Ereignisse ebenfalls Auswirkungen auf die Antriebsmarktentwicklungen haben. Diese Faktoren können die Konsumentennachfrage nach verschiedenen Antriebsarten maßgeblich beeinflussen.

Sollten die industriellen Risiken, die von der EU angenommenen Antriebstransformationen verzögern oder verhindern, bleibt die Nachfrage im Straßenverkehr in der EU nach flüssigen Kraftstoffen bis 2050 höher als durch die EU-Kommission erwartet – nämlich um mindestens 23 Prozent im Zeitverlauf bis 2050. Nur eine Defossilisierung der Kraftstoffe macht das Erreichen der Klimaziele möglich. E-Fuels können dazu beitragen, die mit der fortgesetzten Nutzung von Flüssigkraftstoffen verbundenen CO₂-Emissionen zu mindern.

Die vorliegende Studie zeigt, dass ein industrieller Hochlauf der E-Fuels-Produktion möglich ist, um bereits 2045 einen Beimischungsgrad von 100 Prozent zu erreichen. Insgesamt übertrifft das industrielle E-Fuels-Potenzial die Nachfrage in der Folgenabschätzung der EU um das Dreifache.

Beschleunigung des E-Fuel-Hochlaufs benötigt passende Rahmenbedingungen:

Die Studie zeigt den globalen Hochlauf der industriell-möglichen E-Fuels-Kapazitäten: Bis 2045 könnte der Markt für E-Fuels 200 Milliarden Liter Benzinäquivalent erreichen und im darauffolgenden Jahr eine 100-prozentige Beimischung von E-Fuels erzielen. Dies wäre ein entscheidender Beitrag zur Erreichung der Klimaschutzziele, sollte sich aufgrund diverser Risiken die Antriebstransformation in der EU hin zu BEV verzögern und zeitlich deutlich nach hinten verschieben.

Mengenpotentiale und Projektlagen in globaler Hinsicht:Globales Mengenpotential

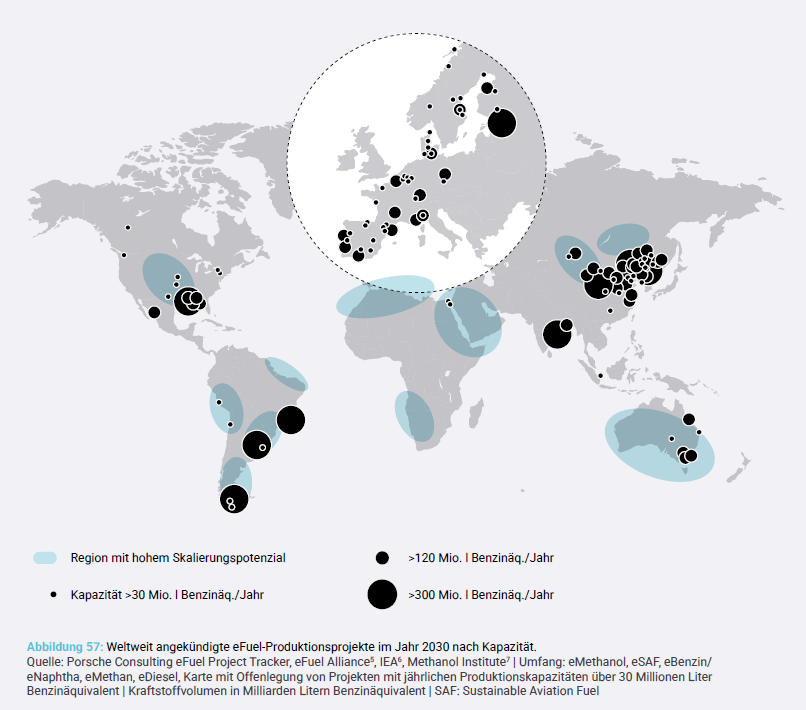

Globales Mengenpotential Aktuelle Projektlage - Zahlreiche Projekte planen den Markteintritt und stehen derzeit vor Herausforderungen hinsichtlich der Finanzierung: In den vergangenen Jahren hat sich in der E-Fuels-Industrie eine erhebliche Dynamik entwickelt, mit mehr als 500 weltweit angekündigten Wasserstoff- und E-Fuels-Projekten.

- Insgesamt gibt es weltweit mehr als 120 Unternehmen, die bis 2030 E-Fuels-Skalierungspläne verfolgen:

- Nur für 6 % der für 2030 geplanten E-Fuels-Kapazitäten (rund 20 Mrd. Liter) ist die Finanzierung gesichert, von der sich der Großteil im Bau befindet, während ein kleiner Teil bereits in Betrieb ist.

- 94% der angekündigten Produktionskapazitäten warten auf die finale Investitions-entscheidung.

Die finale Investitionsentscheidung ist eine entscheidende Hürde für den globalen Produktionshochlauf von E-Fuels. Regulatorische Rahmenbedingungen sind entscheidend, Unsicherheiten für Investoren und E-Fuels-Abnehmer abzubauen und Investitionen und damit Markthochlaufmengen anzureizen. Es bedarf konkreter regulativer Verbesserungen und Maßnahmen in Kombination mit De-Risking Maßnahmen, um Investitionssicherheit zu schaffen:

Die Strombezugskriterien der Erneuerbare-Energien-Richtlinie sollten angepasst werden. Insbesondere die Anforderungen an die zeitliche Korrelation mit der Versorgung durch erneuerbaren Strom sollten deutlich flexibler gestaltet werden, um die Marktentwicklung zu stärken.

Die Einführung von „Grandfathering“- Regelungen für erste Projekte verringert langfristige Angebotsrisiken für Abnehmer und Erlösrisiken für Investoren.

Langfristige Abnahmeverpflichtungen könnten durch die Erhöhung der E-Fuels-Quoten (u. a. RFNBO-Quote in der RED für gesamten Verkehrssektor) mit klaren langfristigen Projektionen und definierten Bedingungen für Nichtkonformität geschaffen werden. Die Belohnung einer Übererfüllung der Quoten durch zusätzliche Multiplikatoren und Credit Banking könnte die Verpflichtungen weiter anreizen.

Die Anerkennung der E-Fuels-Nutzung in sämtlichen Mobilitätssektoren würde die Nachfrage stärken. Beispielsweise wäre die Einführung einer E-Fuels-Anrechnung in den CO₂-Standards für die Straßenmobilität (CO2-Flottenregulierung für Pkw und Lkw) – wie bereits in der Schweiz umgesetzt – wirksam. Diese Maßnahme würde Skaleneffekte fördern, Investitionskosten senken und Investitions- sowie Abnahmerisiken durch branchenübergreifende Risikoteilung mindern.

Derzeit richtet sich die Regulierung hauptsächlich an den Schifffahrts- (Verordnung FuelEU Maritime) und Luftfahrtsbereich (Verordnung ReFuelEU Aviation), beispielsweise durch die Festlegung von Verpflichtungen für Flugzeugbetreiber, die begrenzt in der Lage sind, langfristige Volumenverträge einzugehen.

Die Nutzung bestehender Förderprogramme, wie SAF-Allowances, EU Innovation Fund und European Hydrogen Bank.

Die Integration unvermeidbarer industrieller CO₂-Quellen in die Produktionsstandards für E-Fuels würde den Hochlauf beschleunigen, insbesondere in Regionen mit begrenztem Zugang zu biogenen CO2-Quellen.

Um den Hochlauf der E-Fuels möglichst kostengünstig auszugestalten, ist es essenziell, dass die Syntheseanlagen dort gebaut werden, wo der erneuerbare Strom möglichst reichlich vorhanden ist. Das betrifft vor allem die Region Patagonien und Regionen in Nordafrika. Die Einführung international anerkannter Nachhaltigkeitszertifikate für CO₂-Quellen würde die Nachhaltigkeit importierter E-Fuels sicherstellen und Importe aus Regionen mit kostengünstiger erneuerbarer Energie unterstützen.